Ocean Tomo 发布了一篇有关年度无形资产市值研究(IAMV)的更新报告。研究探讨了无形资产的市值组成,尤其是无形资产在全球主要指数中扮演的角色。本次更新报告中,通过将总市值减去净有形资产市值,得出的差额就是无形资产市值(IAMV)

虽然人们普遍更关注技术驱动的无形资产,例如专利和商业秘密,但其实,品牌价值也是不可小觑的IAMV之一。本年度,我们首次比较了IAMV估算结果与品牌咨询公司Interbrand发布的“2016全球最具价值品牌榜”的品牌价值估算结果。通过选取39只同时入选标准普尔500与Interbrand榜单的上市公司股票,我们比较后发现,无形资产总值中品牌价值平均约占25%,甚至更多。

本次IAMV研究还首次超出标准普尔500范围,探索主要国际市场市值组成。作者选取欧洲、中国、日本、韩国的主要股指,分析确定了无形资产的相对地位。

表格与图表信息

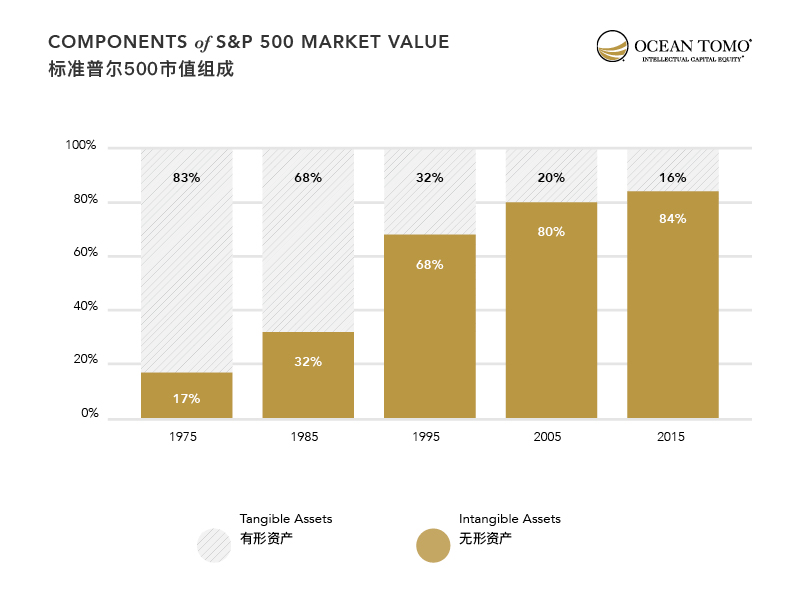

COMPONENTS OF S&P 500 MARKET VALUE 标准普尔500市值组成

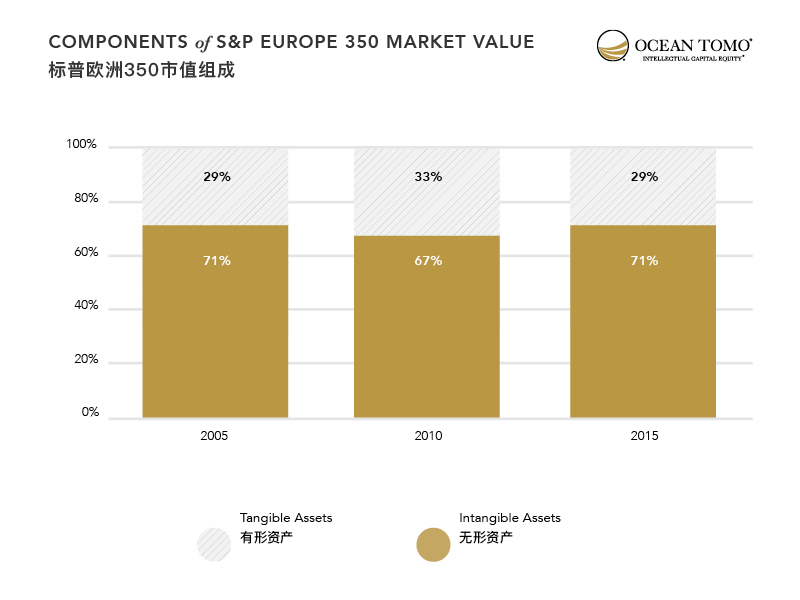

S&P EUROPE 350 标普欧洲350指数

标普欧洲350指数由来自16个欧洲发达国家市场的350家顶尖蓝筹公司组成。作者分析了从2005年到2015年10年间的指数变化,判断出IAMV如何随时间变化。

如上方柱状图所示,十年间IAMV呈现U型分布,起点和终点表现强劲,中间的小幅下跌可能是由2007年末的全球经济危机导致。比较其他发达地区,欧洲整体经济复苏速度较慢,因为2015年第四季度欧元区GDP仍低于2008年金融危机前的水平。金融危机显然严重挫伤了欧洲的创新型经济。欧盟委员会的一份文件表示,虽然欧洲近期的创新表现落后于日本、韩国,但其未来将通过大力鼓励创新带动整体经济发展。此次研究表明,尽管欧洲近期创新表现不佳,但就其无形资产对全球资本的贡献率而言,欧洲仍是仅次于美国的第二大经济体。

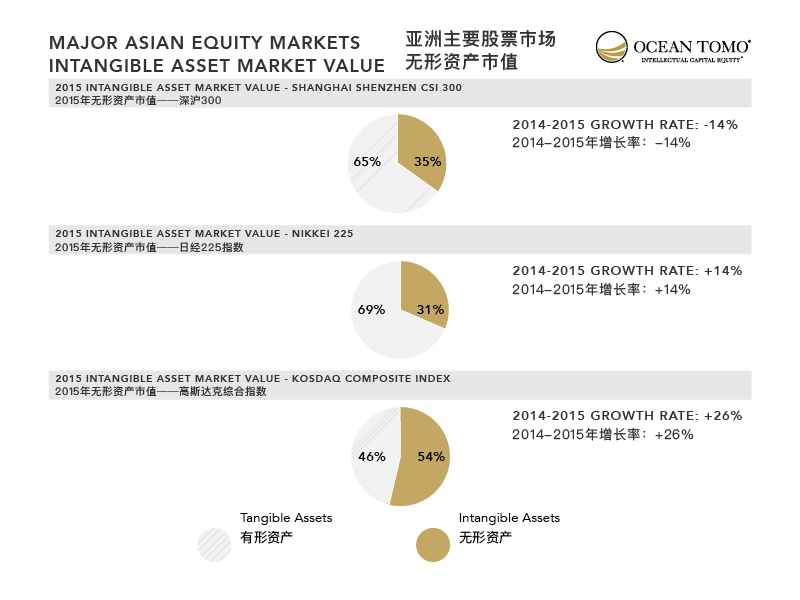

ASIAN MARKETS 亚洲市场

作者同样分析了亚洲股票市场的IAMV。由于缺少比较数据,我们只对2015年进行分析。数据显示,在亚洲,无形资产对整体市值的贡献率低于西方经济体。

IN CONCLUSION 总结

逾25年的数据表明,美国经济正在从有形价值创造向创新驱动转型,这种转型的意义之重大不亚于一个世纪以前的工业革命。尽管欧亚市场没有类似的长期数据,但通过观察这些经济体中逐渐占据主导地位的企业类型,不难发现,同样的经济转型在欧亚已经发生,并且正在持续进行。随着时间推移,相信今后会有更多的数据,以支持我们全面理解、分析和预测未来的创新趋势。